Unete a nuestro grupo de Discord

En este artículo les voy a enseñar:

- Como saber si un robot de trading sirve

- Como detectar cursos mediocres de trading

- Determinar que es un buen trader

- Como mejorar tu propio trading (DIY)

Y les voy a explicar:

Por que no me interesa una estrategia secreta de trading que retorna muchas ganancias de dinero!

No, no hay ningún error en esa afirmación!

Vamos por partes. No es fácil para un novato detectar en un mar de mediocres que pretenden ser grandes traders y determinar si verdaderamente te van a vender algo que sirva. ¿Como saber si son buenos traders? Vamos a ir descartando.

Primera señal: Si te dicen cuanto ganan haciendo trading y hasta te dan supuestas pruebas de operativas… Podemos estar 100% convencidos que estamos ante una estafa. Un individuo que monta un acto de trading practicamente circense. Quizá algunos no se rían ahora pero les prometo que todos se reirán de este tipo de gente una vez terminen de leer.

¿Por qué? Simple. Los traders profesionales saben que las ganancias NO son el principal parámetro para determinar si una estrategia de trading es buena o mala. Lo más probable es que si te han tratado de demostrar cuan buenos son usando esta “medida” según ellos, su trading sea inservible pues claramente no saben nada del asunto y estos realmente anden detrás de tu dinero.

Vamos a explicar eso mejor. No te han dicho nada con decirte que ganan tantos miles de dolares si no te han dicho cuanto han invertido. O en términos mas profesionales cuanto han arriesgado. Claramente mientras más arriesgas más debes ganar… o perder. ¿Mencionaron las operativas con pérdidas? Probablemente no. Y toda… Digo, absolutamente toda estrategia de trading tiene pérdidas. ¿Por qué? Por la sencilla razón de que los mercados son sistemas estocásticos.

https://es.wikipedia.org/wiki/Proceso_estoc%C3%A1stico

O sea contienen variables aleatorias que son impredecibles para absolutamente todo trader o sistema de trading. Ni siquiera el broker sabe a ciencia cierta que va a ocurrir. Y es por eso que toda estrategia de trading debe llevar un sistema de control de riesgo. Si no lo tiene, tienen en sus manos una bomba de tiempo para su cuenta.

Equivalente a que si no te han dicho que tienen pérdidas sencillamente te están escondiendo la realidad. Pero hay más… de nada sirve un sistema de trading si hoy ganas 1000 y mañana pierdes 2000.

Esto lo podemos aplicar también para robots de trading. Por ejemplo si alguien va a comprar un auto lo primero que debe hacer es informarse de los parámetros del mismo para poder decidir. Veamos si un auto tiene mucha potencia, lujo, el rey de la carretera pero te va a hacer 5km por litro mejor te compras otra cosa. En trading pasa igual hay que saber que se esta comprando. Cuando una persona te trata de vender un curso o un robot de trading y te demuestra cuantos dolares gana no te ha dicho absolutamente nada. Y repito NADA. Es como decirte “el auto llega a 120 km/h” pero no te ha dicho ni siquiera en cuanto tiempo llega o cuanto gasta… Solo te ha dado un anzuelo escondiéndote gran parte de la realidad. Con trading pasa igual solo intenta pescar tu dinero haciéndote creer que te vas a hacer millonario de la noche al día. Mucho cuidado.

¿Y el mío es bueno? ¿Es malo? ¿Es mediocre? ¿Como hacerlo mejor?

Para saberlo.. primero hay que medirlo. Y si, el trading se mide. Si no lo ha hecho nunca lamento informarle que probablemente su trading sea pésimo o a lo sumo mediocre. Pero ¿como medimos esto? Ya vimos que las ganancias no dicen nada. Si hacemos un trading espectacular con 20 dolares vamos a ganar mucho menos que con un trading mediocre con 10 mil. El capital no hace al trader. No es que los retornos no importen sin embargo no son lo más importante. Pero… ¿como comparar una estrategia contra otra? Comparar dos números es fácil, pero dos estrategias de trading… Ya eso es mucho mas complicado. Que tal si podemos llevar esto a números y comparar estos números. Veamos.

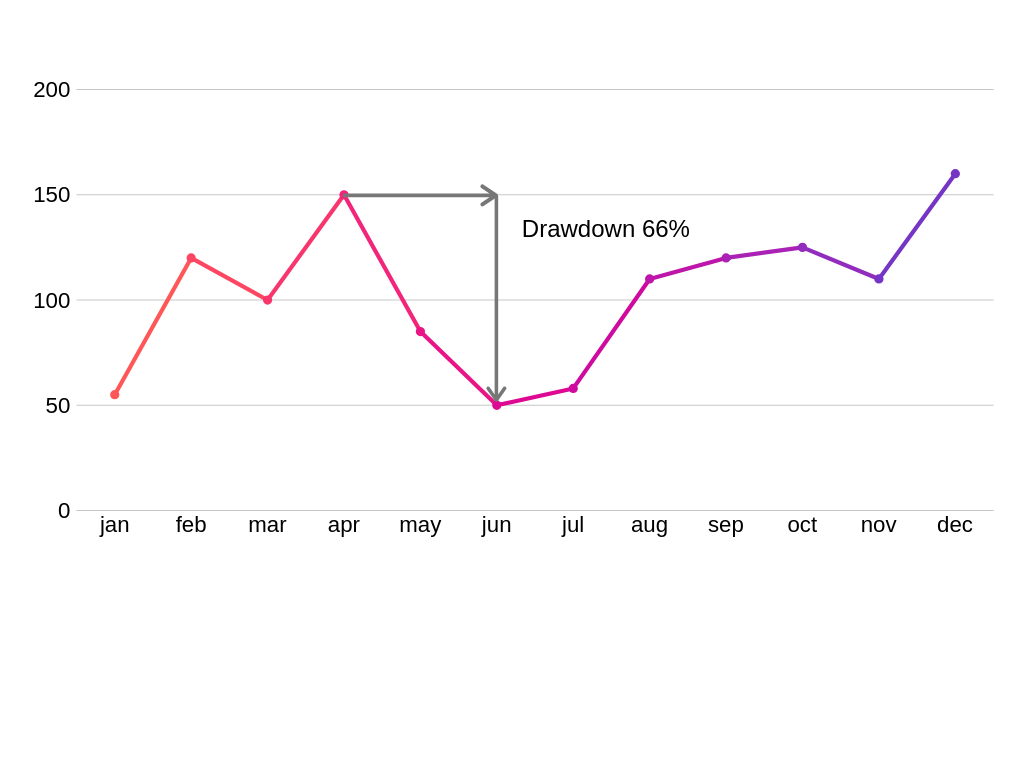

Eso de ganar hoy y perder mañana en trading se conoce como Drawdown.

¿Como se calcula el Drawdown?

Generalmente se da en porciento y este se define como la pérdida máxima en un período de tiempo de trading.

O sea se calcula con las pérdidas de capital. Y señores el capital es lo que más cuida un trader profesional. Este es la gasolina de su auto. Un trader profesional prefiere perder algo de capital a quedarse atrapado en una operativa. Pues significa no tener capital disponible para las numerosas oportunidades que le puede ofrecer el mercado. Claro está, mientras menor sea este Drawdown mejor será la estrategia de trading. Por lo general inferior a un 15% empieza a ser un buen valor.

Ejemplo de Drawdown. La escala de tiempo es un ejemplo, puede ser otra.

Aun le podemos sacar mas jugo a este parámetro que por simple no deja de ser sumamente importante ( mas que los beneficios! ) Que tal si lo pudiéramos relacionar con el beneficio y ver cuanto beneficio obtenemos por unidad de riesgo. Si el riesgo lo pudiésemos medir. ¿Y si tomáramos este drawdown como el riesgo? Bien así se define lo que se conoce como el radio de Calmar.

¿Que permite este radio de Calmar?

Este efectivamente permite estimar cual fue la rentabilidad con respecto al riesgo. O más bien un estimado del riesgo. Veamos, si arriesgo mucho y gano poco en un mercado ese sistema de trading sencillamente no sirve. Pongamos un ejemplo extremo, arriesgar 1000 dolares para ganar uno. No, eso no sirve. Ahora si arriesgo poco y gano mucho, ya eso es mucho mas interesante. Teniendo en cuenta que siempre existe la posibilidad de perder.

¿Como se calcula el radio de Calmar?

Como medida de riesgo, el radio de Calmar utiliza el máximo Drawdown histórico de los últimos 36 meses y se divide el rendimiento en este período por este Drawdown. Sencillo.

$$ R = \frac{performance in 36 months}{Drawdown in 36 months} $$

Claro pudiéramos elegir un período de tiempo arbitrario si no tenemos datos de 36 meses.

https://en.wikipedia.org/wiki/Calmar_ratio

Pero ¿solo el Drawdown es riesgo? El Drawdown solo toma la mayor de las pérdidas. Y las demás. ¿no cuentan?

Hay otras formas de medir el trading con respecto al riesgo. Y esto es todo un campo de investigación. Una muy popular es la que se conoce como el radio de Sharpe. Este fue creado por William Forsyth Sharpe ( Nobel de economía en 1990 )

Este se calcula de forma similar pero usa como medida del riesgo la variabilidad de las operativas.

¿Como se calcula?

$$ Sharpe = \frac{AveRetRisk – InvWithoutRisk}{StandardDeviation} $$

Donde:

- AveRetRisk es la media de retorno con riesgo

- InvWithoutRisk es la inversión sin riesgo

Acá les dejo como se calcula la desviación estándar (ya empezamos a usar estadísticas)

https://es.wikipedia.org/wiki/Desviaci%C3%B3n_t%C3%ADpica

Esto da una medida de si vale la pena tomar riesgo extra comparado con una inversión sin riesgo.

Este radio tiene un defecto y es que la variabilidad no es exactamente sinónimo del riesgo. Tampoco distingue entre desviaciones positivas o negativas. Por ejemplo a veces penaliza sistemas de trading que tienen pocas operativas ganadoras con mucha ganancia. También tiene problemas con correlaciones. No voy a profundizar mucho con el ratio de Sharpe pues ya con un poco podemos saltar a lo siguiente.

Acá les dejo más sobre este ratio para los que quieran profundizar:

http://web.stanford.edu/~wfsharpe/art/sr/sr.htm

https://www.investopedia.com/terms/s/sharperatio.asp

Bien, vimos como funcionaba el radio de Sharpe y que tenía defectos. Y… ¿no habrá algo que no tenga estos defectos? Y si tomamos solo la variabilidad negativa. Esta variante se conoce como el radio de Sortino.

Este en cierta forma se basa en el de Sharpe y utiliza la desviación estándar de los rendimientos negativos.

Se calcula con respecto a un objetivo o target en inglés. Puede ser cero o puede ser alguna ganancia esperada (ejemplo con activos de poco riesgo como los bonos del tesoro).

Como se calcula:

$$ S = \frac{R – T}{DR} $$

donde:

R es la media de retorno. (La media de las ganancias).

T es el objetivo

DR es la varianza negativa

Aca les dejo el enlace con los detalles si lo quieren calcular:

https://en.wikipedia.org/wiki/Sortino_ratio

Hay muchos radios y solo les quiero ofrecer una introducción. Esta el K-Ratio que mide la estabilidad de la curva de beneficios, el Omega Ratio, el V2 Ratio, Treynor, etc. Todos tienen sus pro y sus contras. No obstante espero puedan apreciar cuan importante es esta relación riesgo/beneficio en el trading. Existen tantas formas de determinarlo como para que un trader que se haga llamar profesional lo pase por alto. Nada, que si lo conocía pero no te lo dijo está mintiendo ex-profeso y si no lo sabía pues mejor que se vaya buscando otro trabajo. En cualquiera de los dos casos lo mejor es evitar este tipo de llamemosle… artista del entretenimiento.

Me queda algo por explicarles que les había prometido. Y era aquello de que una estrategia de trading no me interesa en particular a mí. Pero yo puedo ser un cabezadura, tampoco le interesa a las grandes empresas de trading. ¿Por que? En primer lugar los mercados son sistemas dinámicos. Lo que funcionaba ayer puede bien no funcionar hoy. ¿Que tal si tuvieramos la mejor estrategia para el momento indicado? O traduciendo, medir bien el trading y tener poder de computo. Expliquemos eso. ¿Que tal si pusieramos un cluster de computadoras a generar posibles estrategias de trading y medir su desempeño? Digamos miles de millones de posibles estrategias de trading. Obvio creando estrategias aleatorias la inmensa gran mayoría serían pura basura. Peroo… ¿y ese diamante escondido entre toneladas de basura que nos da la teoría de las probabilidades? La probabilidad es ínfima, pero no es cero. Este tipo de búsqueda exhaustiva es lo suficientemente grande como para que no existan computadoras sobre la faz de la tierra capaces de computarla. Y si, no ya la Mare Nostrum, La Tianhe-2A, la Summit sino todo el top 500 combinado con todos los dispositivos moviles y PCs del planeta. Las técnicas para resolver este problema se escapan del artículo pero espero ahora entiendan por que los bancos de Wall Street están despidiendo a sus mejores traders reemplazándolos por ingenieros de software.

https://www.cnbc.com/2018/05/25/wall-street-banks-are-firing-traders-despite-strong-performance.html

Como por ejemplo Goldman Sachs’s que despidió a 600 traders para reemplazarlos por 200 ingenieros de software:

Después de este artículo espero recibir menos quejas de personas contándome como les han timado al brindarles esta poderosa arma que es el conocimiento. Y que me cuenten cuanto se han reído de quien les intenta timar. Además que me cuenten como se ha elevado la calidad de su trading.